ひと育つ こが育つ

古賀市役所

現在のページ

- トップページ

- 行政情報

- 市役所の仕事としくみ

- 市税課

- 税額調整とは

税額調整とは

税額調整額については、所得割の調整措置とも言われ、他の税額控除とは意味が異なる調整です。この調整措置は、市県民税の所得割非課税限度を若干超えるような納税義務者の税額差引後の所得が、非課税限度額を若干下回る納税義務者の所得金額を下回らないように調整するものです。調整措置により調整される金額が、税額調整額と呼ばれます。総所得金額等が一定の金額以下の場合に、次の計算式で計算した額(所得割の調整額)を控除します。

〈計算例〉甲さんの税額計算

甲さん(64歳)

年金収入173万円、社会保険料8万円、配偶者控除33万円、基礎控除43万円

妻(65歳)所得なし

① 総所得金額等

年金収入173万円-年金所得控除額60万円=年金所得額113万円

② 所得割非課税限度額

2(本人+被扶養者人数)×35万円+32万円+10万円=112万円

③ 市県民税所得割額

・基礎控除43万円+社会保険料控除8万円+配偶者控除33万円=所得控除額84万円

・所得税との人的控除の差(調整控除)

配偶者控除5万円+基礎控除5万円=10万円

10万円×5%=5千円

年金所得額113万円-所得控除額84万円=課税標準額29万円

課税標準額29万円×所得割税率10%-所得税との人的控除の差5千円=2万4千円

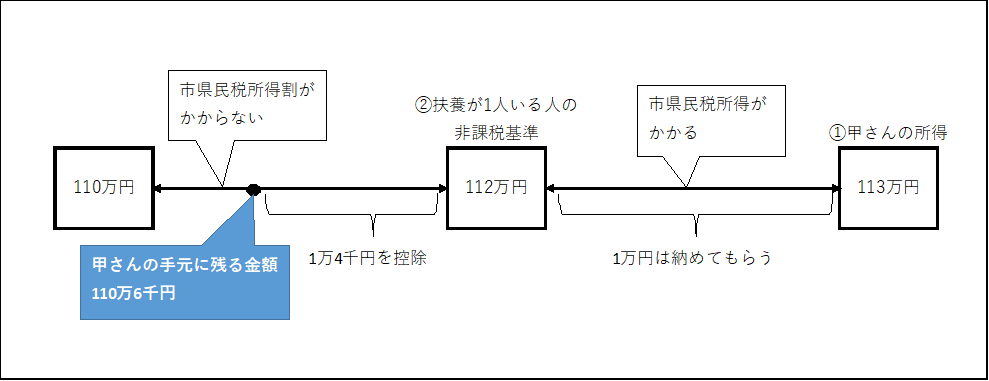

甲さんの場合、年金所得額113万円から市県民税所得割額2万4千円を差し引くと、手元に残る金額が110万6千円になってしまいます。所得額112万円の人は市県民税所得割非課税のため、112万円が手元に残ることになり、所得が高い人よりも低い人の方が手元に残る額が大きい不公平が生じてしまいます。

そこで1万4千円(112万円-110万6千円)を税額控除し、1万円(113万円-112万円)を納めてもらうことで不公平を解消します。

※所得額112万円の人も均等割の5千5百円はかかります。

甲さんの市県民税は1万5千5百円(均等割5千5百円+所得割1万円)となります。

このページに関するお問い合わせ先

市税課

市民税係

電話:092-942-1126(直通)